カナダ在住の方の中には、「老後のお金が心配で今からでもしっかり準備をしたい」という方や、「賢いお金の増やし方が知りたい」という方は多いかと思います。

ただ、投資に興味があるものの、「SNSで見かける情報を信じていいのか分からない・・・」「騙されて損をするんじゃないか?」「リスクが怖い」「手数料(MER)が高いのでは?」と思っている方、実は多いのではないでしょうか?

そこで今回は、カナダ政府公認資格を保持するファイナンシャルアドバイザー Kumiko Ina さんに、カナダ生活で知っておきたい4つの主要な投資・貯蓄制度(TFSA/RRSP/FHSA/RESP)について、優しく解説してもらいました。

「TFSAって何?」「RRSPって年金みたいなもの?」など、それぞれどんな違いがあって、どう活用すればいいのかをぜひ確認してみてください。

また、過去に開催され大好評だった参加無料のお金の勉強セミナーが2026年8月に3日間だけ再度開催決定したので、その日程についても紹介します。

(※今回のセミナーは英語になりますが、誰でも分かりやすいように丁寧な解説があるので、英語が苦手な人もぜひ参加してみてください。参加者が日本人のみの場合は、日本語になります。)

はじめに:10年後後悔しないためのお金の勉強セミナーが2026年8月に開催決定(英語解説)

カナダ政府が認めるファイナンスの資格を持つ人からであれば、お金の増やし方を学びたいという方もいるかと思います。

ファイナンシャルアドバイザーである Kumiko さんによる、初心者でも参加できるお金の勉強セミナーが昨年オンラインで無料開催され、大好評に終わりました。そして今回、8月に3日間だけ再度開催されることが決定しました!

セミナーでは、資産運用で知っておくべきポイントについてお話があります。今日からできるお金のことを勉強するために、仕事や家庭のスケジュールに合わせてぜひ受講してみてください。(以下で参加条件をチェック↓)

※今回のセミナーは英語になりますが、誰でも分かりやすいように丁寧な解説があるので、英語が苦手な人もぜひ参加してみてください。参加者が日本人のみの場合は、日本語になります。

開催日時(PST)

- 8月10日 (月) 4:00 PM (PST)

- 8月10日 (月) 7:00 PM (PST)

- 8月14日 (金) 4:00 PM (PST)

- 8月14日 (金) 6:00 PM (PST)

- 8月15日 (土) 9:00 AM (PST)

※時間帯が合わないという方やKumikoさんに相談したいことがあるという方は個別相談(無料)が可能なので、記事最後のフォームからお問い合わせしてみてください。

開催場所

オンライン(ズーム)

費用

無料

対象者(今回のセミナー内容は就労者向けの内容になります)

BC、AB、SK、ON州にお住まいの方

安定した収入があり、投資ができる余裕のある PR(永住権)保持者 / カナダ市民かつ、最低3年以上カナダに滞在している / する予定がある方

※今後、少なくとも2年間カナダに住む予定がない方は対象外になります

申し込み

こちらのGoogleフォームから参加の申し込みができます⇒

備考(必ずご確認ください)

- お一人様につき1回のみのご登録をお願いします。

- 申込後の変更・取消は極力無いようにご協力お願いします。

- 英語を話せるパートナーや配偶者がいる方は、ぜひ一緒に参加してみてください。パートナーが日本語のみを話すという場合は、お問い合わせフォームより個別相談をお申し込みください。

このセミナーは資産運用に関して多少知識がある方にとっても、新たな伸びしろや可能性がだんだんと見えてくる内容になっているとのことですよ!

日程がどうしても合わないという方は、個人相談も可能(無料です)なので、一度Kumikoさんにお問い合わせしてみてください。

Kumikoさんは、ファイナンシャルアドバイザーという仕事について「柔軟な働き方ができるだけでなく、学んだ知識を自身の資産運用にも役立てられるやりがいの大きい職業」だと話しています。

この仕事に関心がある方も、ぜひKumikoさんに一度相談してみてください。

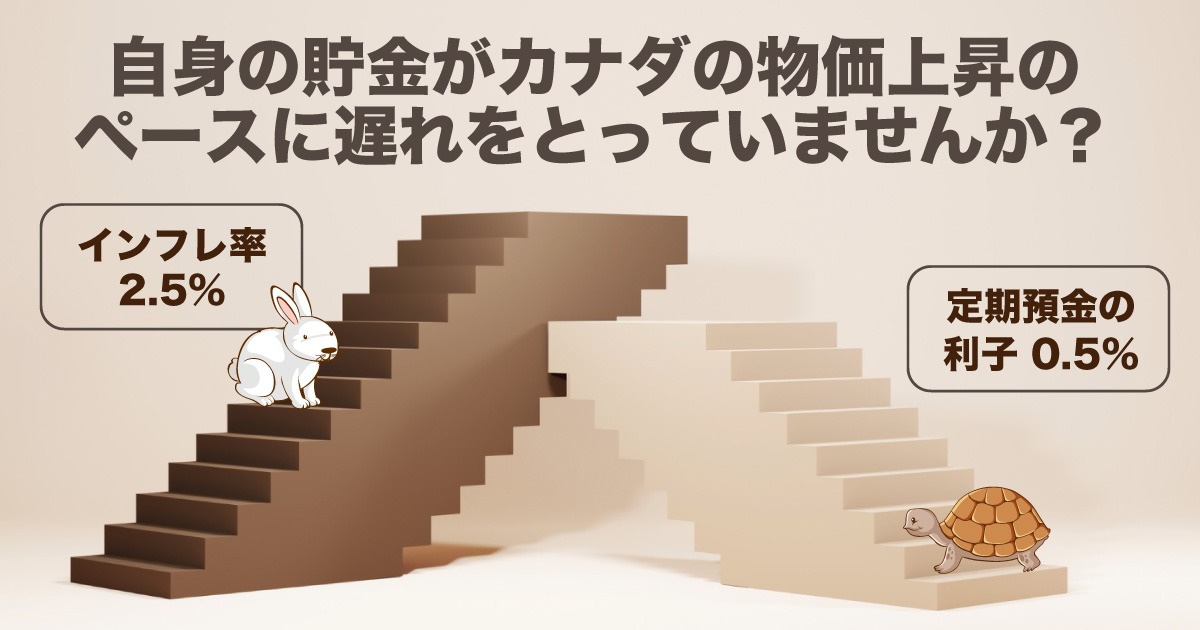

自身の収入や貯金がカナダの物価上昇ペースに追いついていますか?

日本では約30~50兆円がタンス貯金の総額だと言われていますが、 カナダ在住の皆さんの中にも、現金がお家に眠っていませんか?

また、「投資=リスク or ギャンブル」と捉えている方もいるのではないでしょうか?(貯金は美徳という文化的価値観やバブル崩壊のトラウマを持つ日本人の国民性を反映した考え方といえるかもしれません)

Kumikoさんによると、日本人はお金を銀行の定期預金や国債といった利子がわずかしか付かないところに置いてしまうケースが多く、物価上昇に対して自身のお金の価値が下がる結果を招いていることが多いそうです。

Kumikoさんは、以下のように語っています。

つまり、自身の貯金が物価上昇のペースに遅れをとっていることを意味します。

例えば、カナダで2020年に $ 100 で買えた商品が、2025年現在では $ 120 払わないと買えなかったりします。皆さん自身の収入や貯金は、同じペースで増えているでしょうか?

『投資』は危険なものでもなく、いかがわしいものでもありません。貯蓄から投資に切り替えていく、投資でお金を育てようとすることが大事なんです。一生懸命働いても生活が楽にならず、貯金が増えない人に足りないのは、『お金に働いてもらう』という発想です。

お金の価値は変動するもので、この性質を上手に使えば、お金がお金を増やしてくれるシステムを作ることができます。そのためにも、正しいお金の知識をまず身につけることが、自身のより良い将来のためになるので、ぜひ今回紹介する投資口座の利用を検討してみてください。

知っておきたいカナダの4つの投資・貯蓄制度(TFSA/RRSP/FHSA/RESP)について

日本に NISA(ニーサ) や iDeCo(イデコ) などの資産形成を支援するための税制優遇制度があるように、カナダでも色々な投資口座が存在します。

そこで今回は、カナダで使える4種類の投資口座(TFSA / RRSP / FHSA / RESP)について、Kumikoさんに教えてもらいました。

それぞれの口座は、利用目的、税金のかかり方、入金限度額など特徴が異なり、口座の中に現金、株、ETF、Mutual fund、GICなどを入れて運用することができます。

「投資は多額入金で始めなくてはいけないのでは?」と懸念する方もいるかもしれませんが、少額からでも投資を始めることができるので、ぜひ確認してみてください。

1. TFSA(Tax Free Savings Account): 多目的でお金を貯めて増やせる

| 項目 | 内容 |

|---|---|

| 対象 | 18歳以上のカナダ在住者(SINが必要)※州によって年齢が異なる |

| 税制優遇 | 利息・配当・売却益などの運用益が非課税 |

| 年間拠出枠(2025年) | $7,000(※未使用枠は翌年以降に繰越可) |

| 引き出し | いつでも非課税で引き出し可能。用途制限なし |

| 再拠出 | 引き出した金額は翌年のみに再び拠出可能 |

| 利用目的 | 多目的でお金を貯めて増やせる |

TFSA は2009年にできた多目的でお金を貯めて増やしていく非課税の口座です。

一番の特徴としては、TFSA内で増えた利益は、引き出しの際に税金がかからないメリットがあります。

いつでも・いくらでも自由に引き出せるので、自由度が高い口座といえます。引き出した分は翌年に枠として復活するので、例えば $3,000 引き出したら、翌年は + $3,000 分多く入金できます。

ちなみに、2009年から上記の3つの条件(カナダの居住者、18歳以上、SINナンバー所有)を満たしていて、一度もTFSAを使用したことない方は、最大で$102,000まで限度額があります。

2. RRSP(Registered Retirement Savings Plan):老後の資産形成

| 項目 | 内容 |

|---|---|

| 対象 | カナダに居住し、所得を得ている18歳以上の個人 |

| 税制優遇 | 拠出額が所得控除される |

| 年間拠出枠(2025年) | 前年の所得の18%(上限:$32,490) ※未使用分は繰越可能 |

| 引き出し | 原則課税対象。 一部非課税制度あり(例:初回住宅購入(HBP)、教育資金(LLP)) |

| 利用目的 | 主に退職後の資金形成を目的とした制度 |

RRSPは老後の資産形成を目的とした口座です。

生活水準は年々上昇し、OAS(高齢者年金制度)、CPP(公的年金制度)、職場の年金だけでは老後の生活を支えていくには資金が不十分の場合が多いです。退職後の計画もしっかり視野に入れていくことによって、早くリタイヤできる日が訪れる可能性も高まります。

一番の特徴は、RRSPに入金したものを年末調整の際に申告すると、税金の控除が受けられる点です。所得が高い方は多額の税金を払っているので、税金対策になります。

また、「RRSPは老後のアカウントだからリタイヤしないと引き出しできないのでは?」と思われる方もいますが、年齢に関係なく、引き出しはリタイヤ前でも可能です。ただ、引き出しの際には、引き出した年の収入とみなされるので、所得税の対象となります。RRSP内で投資利益を得ても、引き出すまで非課税で運用できます。

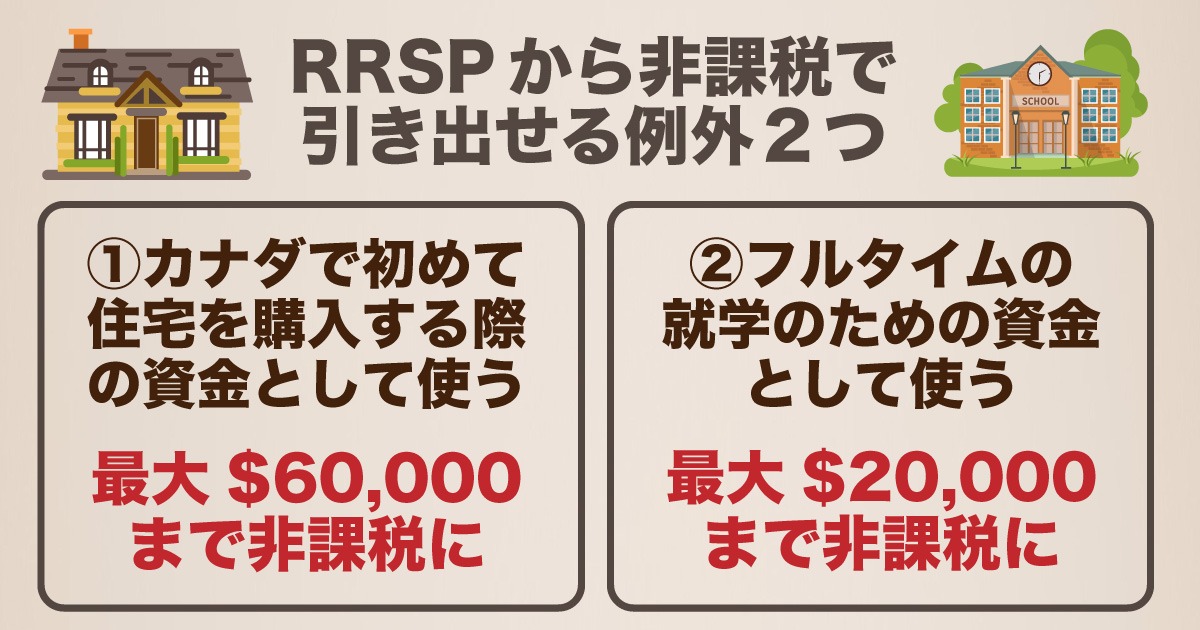

RRSP から非課税で引き出せる例外が2つあるので、ここで紹介します。

(Home Buyers’ Plan = 通称HBP)

ただ、引き出した金額は、15年以内にRRSPに返済する必要があります。

2. フルタイムの就学のための資金として使う

RRSPを保有しているご自身 or 配偶者/事実婚パートナーのフルタイムの就学のための資金に使われれば、最大 $ 20,000 まで(年間で $ 10,000 まで)非課税で引き出すことができます。(Lifelong Learning Plan = 通称 LLP)

ただ、こちらも10年以内にRRSPに返済する必要があります。

ちなみに、RRSP は71歳になる年には、RRIF(Registered Retirement Income Fund)という別の口座に移行する必要があります。

RRIFは、毎年必要な金額を引き出して、年金としてリタイヤ後の生活を支えるための口座です。毎年最低額以上の引き落としが定められており、年齢や残高に応じて変動します。こちらも所得としてみなされ、課税対象となります。

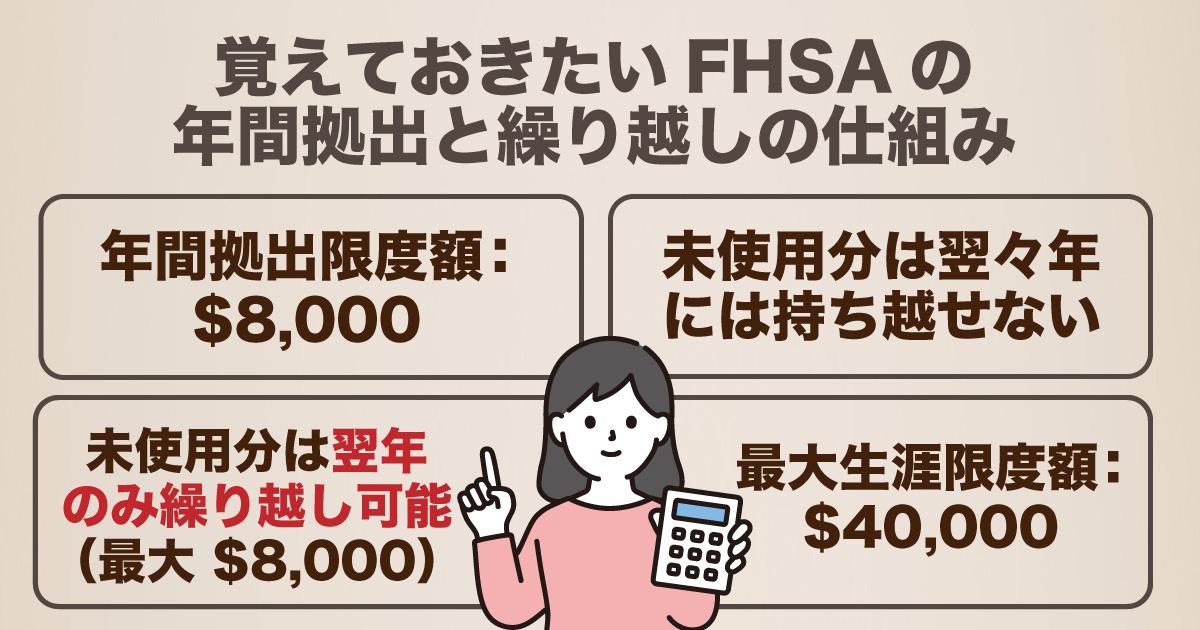

3. FHSA (First Home Savings Account): 初めて住宅購入するときの頭金を貯める支援

| 項目 | 内容 |

|---|---|

| 対象 | カナダ在住で18歳以上、過去5年間に住宅所有歴がない初回購入者 |

| 税制優遇 | 拠出額が所得控除される → 住宅購入時の引き出しも非課税 |

| 年間拠出枠 | $8,000(最大生涯限度額:$40,000) ※未使用分は翌年のみに繰越可能 |

| 引き出し | 初回住宅購入の目的であれば非課税 その他の用途では課税対象 |

| 利用目的 | 初めての住宅購入資金の準備を支援するための制度 |

FHSAは、カナダで初めて住宅購入する方へ向けて頭金を貯めることを支援する口座になります。2023年にできた口座で、収入に関係なく年間につき $ 8,000 が拠出限度額として設定され、生涯合計 $ 40,000 の拠出が可能です。

また、口座開設した後に $ 8,000 に以下で入金した場合は、未使用の分が翌年”のみ”に繰り越されます。ただし、繰り越しができるのは、最大額 $ 8,000 までです。毎年5年間満額入金をした場合、 ($8,000 x 5年 = $40,000) 最速で生涯限度額に到達します。タックスファイリングにおいて、入金額は「控除」として申請可能で、その年の課税対象所得額を減らすことができる利点があります。

FHSA からお金を引き出す際は、初めての住宅購入の頭金に利用される場合において非課税になります。RRSP の Home Buyers’ Plan や TFSA と併用して使うことができます。

そして、FHSA口座開設から15年後にFHSA内の資金を使用しなかった場合、口座を閉じる必要があります。その際は、RRSPに資金を移動させるか、引き落とし(課税対象)をする方法があります。RRSPに移動した場合は、非課税で、RRSPの拠出限度額に影響は及ぼしません。

FHSA は、将来的に家を購入するかはまだわからないとしても、頭の片隅に購入願望があるのであれば、口座開設をおすすめいたします。結果的に家を買わなかったとしてもRRSPに移行できて、多用途で使えるお金になります。

4. RESP (Registered Education Savings Plan): 子どもの教育資金のための積み立て口座

| 項目 | 内容 |

|---|---|

| 対象 | カナダに居住し、子どものSINナンバーを持っている親・祖父母など |

| 税制優遇 | 引き出す際には、元本には税金がかからず、補助金と利子のみ課税対象 |

| 政府補助 | 入金額の20%が政府から支給(上限あり) |

| 拠出上限 | 生涯で$50,000まで拠出可能(1人の子どもにつき) |

| 利用目的 | 子どもの大学・カレッジの学費・教材費などに利用可能 |

RESPは、子どもの教育(大学、カレッジ)資金のための積み立て口座になります。カナダに居住していて、子どものSINナンバーを持っていれば、口座開設ができます。

RESPの口座で貯蓄をしていくと、入金額の20%を政府から補助金としてもらえます。こういった政府からの補助金も加算されていくので、資金はより早く増えていきます。

入金の上限額は $ 50,000 です。補助金の上限額は、子ども1人につき年間で最大 $ 500、生涯で最大補助金は $ 7,200 となっています。そのため、毎年最大で補助金をもらえるように自身で入金を続けると、子どもが 15歳になる頃には補助金の生涯最大額の $ 7,200 がもらえる計算になります。

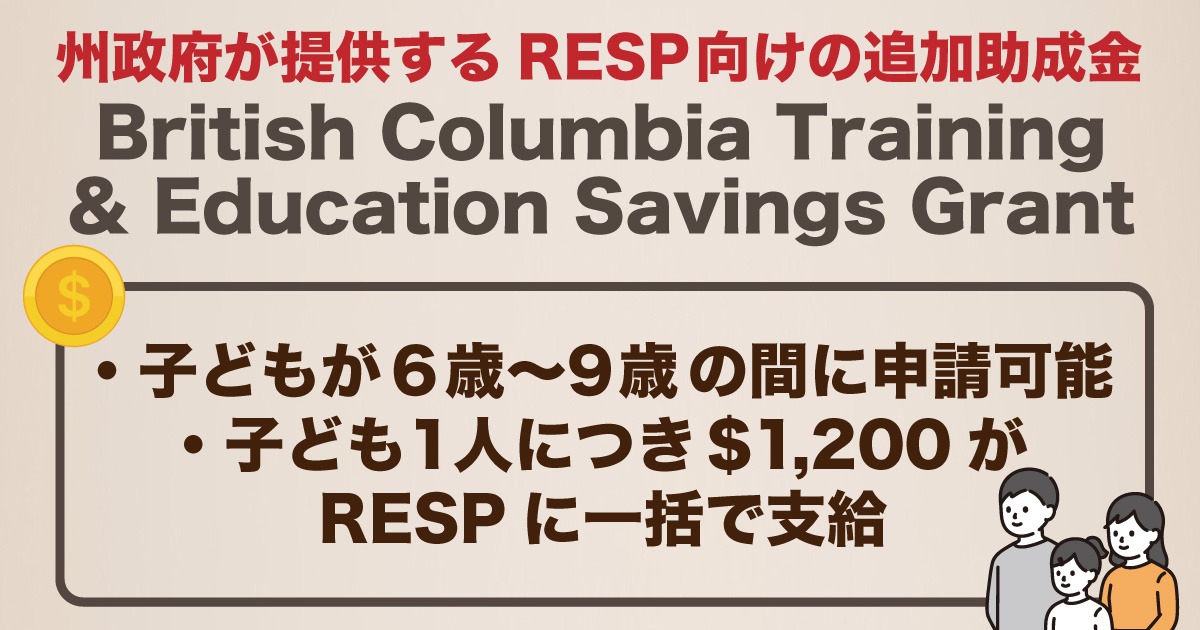

さらに、BC州では特有の BCTESG (British Columbia Training & Education Savings Grant) という 6~9歳の間に一度 $ 1,200 を受け取ることができる制度もあります。

そして、RESP から引き出す際には元本には税金がかからず、補助金と利子のみ課税対象になります。

子どもが大学やカレッジの資金として使用する際には、子どもの収入に応じて税率が課せられ税金を払うことになります。ただし、多くの子どもは、仕事を始めていなかったり、収入が少ないことが多いので税率も低く、実際の課税額はほぼゼロに等しいといえます。

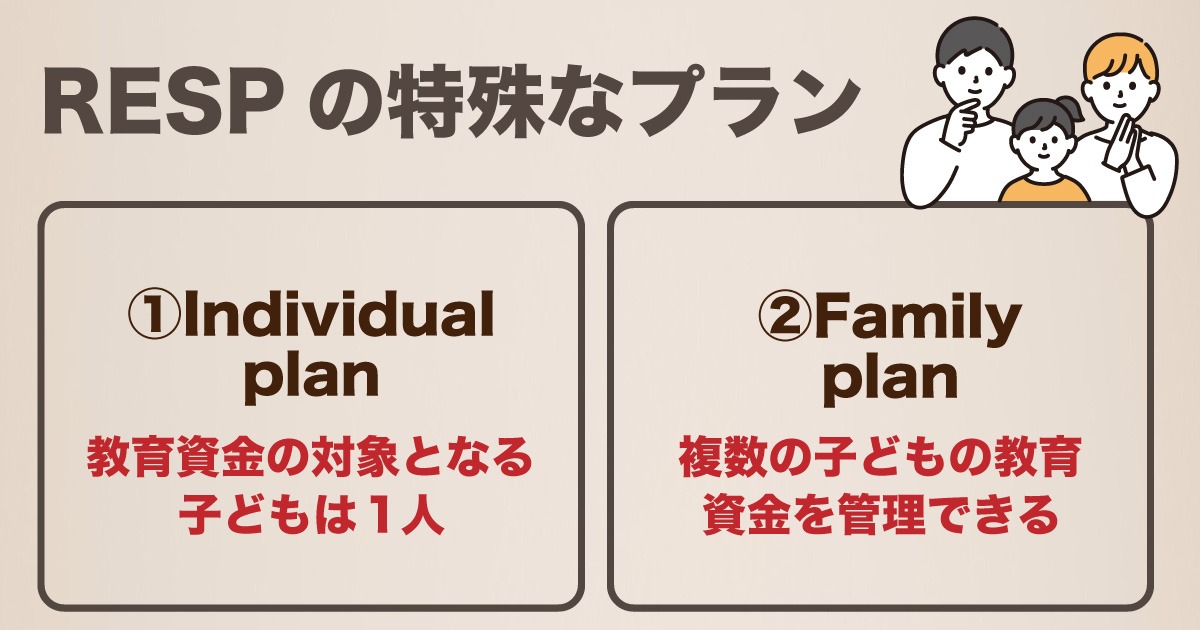

また、RESP の特殊なプランとして、Individual plan と Family plan があります。子どもが2人以上いる家庭、将来2人以上を育てる計画がある場合は、Family plan がオススメです。

ここで、「子どもが大学に行かなかった場合は、どうなるの?」と思われる方もいるかと思います。もし大学に進学しなくてもお金は無駄にならないので、安心してください。この場合は、政府の補助金額は全て返金することになり、口座内で増えた利子のみに税金がかかります。

他にもいくつかの選択肢があるので、詳細が気になる方は一度お問い合わせください。

最後に:カナダ政府公認ファイナンシャルアドバイザーKumikoさんに個人相談も可能

(Kumikoさんとビジネスパートナーの皆さん:2025年7月に開催されたラスベガスでの年に一度のコンベンションにて)

Kumikoさんはカナダ政府公認のファイナンシャルアドバイザー資格を持ち、カナダ在住の日本人の顧客も多く抱えています。また、ファイナンス業界で30年の経験を持つ株市場の動向にも詳しいビジネスパートナーと共に仕事をしているので、相場の変動にも柔軟に対応しながら、チャンスを逃さない資産運用方法を提案しています。

最後に、そんなKumikoさんから皆さんへのメッセージをお届けします。

投資用の各口座を上手に活用することで、お金にも積極的に働いてもらい、より効率的な資産運用を実現することが大切です。

ただし、ご家庭によって収支のバランスやライフプランはさまざま。将来を見据えたファイナンシャルプランを立てるには、ファイナンシャルアドバイザーと相談しながら、全体像をしっかり整理した上で判断することをおすすめします。

たとえば RRSP ひとつをとっても、使い方には工夫が必要です。ご紹介した各種投資口座は、使い方によっては大きなメリットを得られる一方で、必ずしも全員に最適とは限りません。それぞれの経済状況や目標に応じてベストな選択肢は異なるので、まずはお気軽に一度ご相談ください。あなたに合った最適なプランをご提案いたします。

セッションを受けていただくことで、「口座があるから安心」という考えから、さらに一歩進んだ“おいしい情報”を皆さんにお届けしたいと考えています。

ということで、カナダの銀行にお金を眠らせている方、一度Kumikoさんに投資について相談してみてはいかがでしょうか?

個別相談希望の方は、以下のフォームから一度お問い合わせしてみてください。きっと皆さんの資産を増やす力になってくれますよ。

カナダで賢い資産運用は?バンクーバーのファイナンシャルアドバイザーKumiko InaさんQ&A10

カナダ生活で知らないと損するファイナンスの3大要素。保険・投資・緊急時資金

(LifeToronto関連記事)

トロントで資産運用を始める前に知りたいQ&A7。カナダのファイナンシャルアドバイザー Kumiko Inaさん

Kumikoさんへのお問い合わせはこちら

ファイナンシャルアドバイザー Kumiko Inaさん

(Kumikoさんは2025年7月にラスベガスで開催されたコンベンションで、実績を出した人たちだけがステージを歩くことができる表彰パレードにも参加しています)

東京都出身。保険と投資のカナダ政府認定資格を保持するファイナンシャル・アドバイザー。2010年にカナダへ渡航。2016年~2018年にはニュージーランドやオーストラリアにも居住し、カナダに戻ってトロントで永住権を取得。2022年からバンクーバーに居住している。

ホスピタリティ業界で長く働いていた経験もあり、常に顧客を第一に考えて、資産運用を長期的に支援。オンタリオ州とブリティッシュコロンビア州を中心にクライアントを抱えている。

趣味はスノーボード、ダンス、映画観賞とスポーツ観戦。

※各SNSからのお問い合わせも可能です

【LinkedIn】【Facebook】【Instagram】【TikTok】