お待たせしました、バンクーバー不動産シリーズ第2弾です!

前回のコラム①では、賃貸住宅事情、分譲物件との比較、住宅を購入するメリットなどについてざっと紹介しましたね。そして、カナダの市民権や永住権がなくとも、ワークビザで滞在中の人や、はたまた国外に住んでいる外国人でも不動産購入ができてしまう、だから、お金さえ払えば誰でも購入OK!ということでした〜。(前回の記事はこちら)

それでは今日は、一番気になる『モーゲージ(住宅ローン)』について、カナダ・バンクーバーで不動産業に関わって13年、これまでたくさんの日本人の不動産売買をサポートしてこられた、不動産売買のプロ、フレッド吉村さんにいろいろ教えて頂きたいと思います!

フレッド吉村さん

【プロフィール】日本で一通りの学校教育、専門商社での営業実務経験を積んだ後、1994年4月に24歳でカナダ・バンクーバーへ渡航。現地日系旅行会社で働いたのち、2002年にBC州公認不動産仲介ライセンスを取得し、最大手のリマックス不動産グループに所属。以来、不動産売買のプロ、リアルター(REALTOR)として活躍中!日本の専門商社で培った建築資材の知識や、営業・交渉ノウハウ、日本人ならではのきめ細かなサービス精神をフルに活かして、親切にアドバイスしてくれる頼もしい不動産売買のプロ。日本語で相談できるので安心!

モーゲージ(住宅ローン)が組めるのはどんな人ですか?

ここカナダでは、住宅ローンのことはモーゲージ(Mortgage)と呼んでいますが、これも借金のひとつなので、モーゲージを組むには、融資の審査に合格しないといけません。融資の審査には、大きく分けて収入ベースと頭金ベースの2種類があります。頭金はあまり用意できないけどある程度の収入があるとか、収入はあまり多くないけど、自分や親の預金からまとまった額の頭金が用意できる、または、頭金もそこそこあり、収入もまぁまぁある、など、いろいろなケースがあるわけですが、とにかく審査に合格すれば、モーゲージが組めることになります。

特にカナダに移民してから5年以内の人は、新移民プログラムを行っている金融機関などで、35%の頭金があれば収入審査が免除または軽減されるという特典が受けられるので、モーゲージが組みやすくなっています。また、例えば一軒家を購入する際に、ベースメントにある別ユニットを貸して得られる家賃も収入として考慮してもらえる場合もあるんですよ。

▶ 参照: Self-employed(自営業)の方の住宅ローン審査方法が若干緩和されます。(バンクーバーの不動産 フレッド吉村 – リマックス不動産)

モーゲージ(住宅ローン)はどうやって組むのですか?

カナダでモーゲージを手配する場合、ご自身で銀行に問い合わせをする方法と、モーゲージ・ブローカーと呼ばれる、住宅ローン専門のスペシャリストを利用する方法があります(注:日本でブローカーというとなんだか悪いイメージがありますが、モーゲージ・ブローカーは決して悪者ではないのでご安心を!)。

銀行を利用するメリットとしては、個人口座の担当者が、その他の金融資産と含め、一括して融資相談に応じてくれる、担当者が固定していて話しが通じやすい、などがあります。

一方、モーゲージ・ブローカーは、顧客の職業や収入、クレジットスコア(信用偏差値)などに応じて、銀行のほか、信用金庫のような中小の金融機関からもあらゆる融資を探し出して、一番条件のいいものを提案してくれることがメリットです。また、忙しい共働き家庭などの場合、 モーゲージ・ブローカーなら、平日夜間や週末でもフレキシブルに相談に応じてもらえるのも利点ですね。なお、ブローカーの費用は、顧客ではなく金融機関が負担するので、無料で利用することができます。

モーゲージの金利ってどれくらいですか? 歴史的低金利って本当?

2008年のリーマンショック以降、バンクーバーでも歴史的低金利と言われ続けているわけですが、では実際のところ果たしてどれくらいのメリットがあるのか、30万ドル(約3,000万円)の5年更新、25年払いのモーゲージを例に取って、比べてみましょう。

【モーゲージ例:30万ドル(約3,000万円)、5年更新、25年払い】

・金利2.59%の場合、月々の返済額: 1,357.38ドル(約14万6千円)

・金利4.00%の場合、月々の返済額: 1,578.06ドル(約16万8千円)

という差がありますから、なんと、

毎月、220ドル(約2万2千円)

年間、2,648.17ドル(約26万5千円)

も違ってくるのです!これが毎年なわけですから、

5年間では130万円以上もの差 になってきます!こうして計算してみると、やっぱりとても大きな違いがあります。

また、低金利は借り入れ限度額にも大きく影響しますから、金利が上がれば、借り入れ限度額は当然下がります。だから、金利が安い間に購入するメリットはここにあるのです!

▶ 参照: カナダのモーゲージ金利が更に下がりそうな感じです。バンクーバーの不動産 フレッド吉村 – リマックス不動産)

でも25年とかの長期間、モーゲージ支払いに縛られるのが心配なんですが・・・?

いえいえ、「25年払いで完済しなければ!」などと重く感じる必要ありません。皆さんよく勘違いするのですが、実は日本とカナダでは事情が全然違うんですよ。これ、とても重要なのでよく聞いてください。いいですか、資産価値が激減していく日本の場合と、長期的に値上がりが期待できるバンクーバーの不動産の場合は、全く話が別なんです!

なぜなら、日本では30年ローンを組めば、例え物件を売却してもローンだけが残ることになるので、『一生の支払い義務』という、ずしーんと重い負担になります。ところが、ここバンクーバーでは、住宅の資産価値は中古でもどんどん上がって行くので、モーゲージの支払い残高があっても売却時に完済でき、その上まだプラスとなった自己資産の分を現金化することさえできてしまうのです!これはすごい違いですよね。だから、バンクーバーでは、結婚、出産、転勤、定年など、生活の変化に応じて比較的安易に売買、住み替えできて安心なんです。

▶ 参照: BC州の不動産は2015年も加速しています。お見逃しなく!(バンクーバーの不動産 フレッド吉村 – リマックス不動産)

へぇ〜、ちょっとびっくりです!日本とカナダでは全然不動産の資産価値事情が違うのですね。そしたら、実際のところを聞きたいと思います。

家賃を払うのとモーゲージを払うのとどちらがいいのか、どうやって決めればいいですか?

目安としては、月額1,500ドル(約15万円)位の支払いが、賃貸と購入の分かれ目になります。分かりやすい例として、30万ドル(約3,000万円)のマンションやタウンハウスの購入を考えてみましょう。頭金20%、25年払いのモーゲージを組んで購入した場合、こんな計算になります。

■30万ドルのマンションやタウンハウス購入【頭金20%、25年払い】

毎月の支払い例:

モーゲージ 約1,100ドル

固定資産税 約100ドル

共益費 約250ドル

合計 約1,450ドル/月

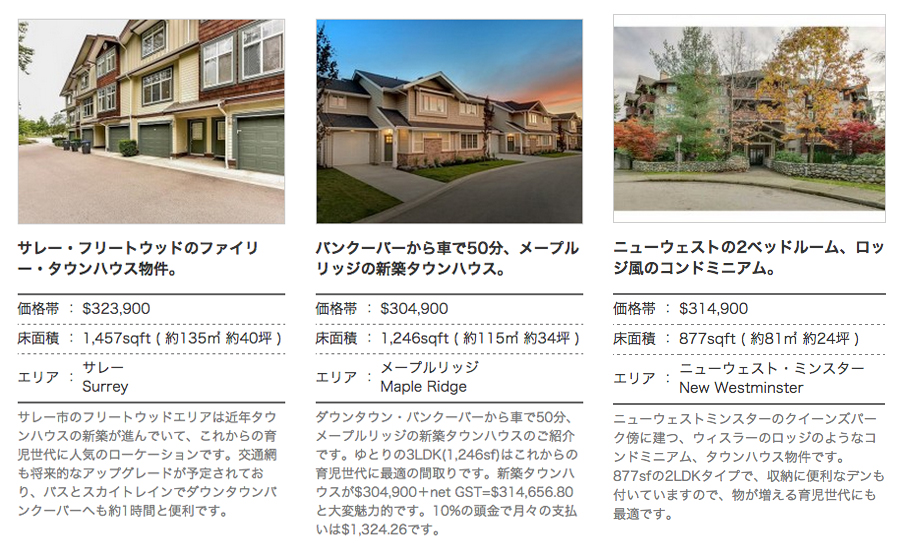

こうして見れば、月額1,500ドル(約15万円)位の家賃を払うのとほぼ同じ負担額で、30万ドル(約3,000万円)のマンションやタウンハウスの購入ができることが分かりますね。それでは実際、30万ドルのマンションやタウンハウスがどういったものかというと、例えばこんな物件があります。↓

この物件の詳細は こちら

▶ 参照: 一戸建てを諦めない。郊外はかなり良い家が沢山あります。(バンクーバーの不動産 フレッド吉村 – リマックス不動産)

そうなんですか!もっと出さないと不動産は買えないと思っていましたが、そうでもないんですね!すみません、もうひとつ質問です。

モーゲージを組むにあたって、何か気を付けた方がいいことはありますか?

はい、ありますよ!まず、近々モーゲージを組んで不動産を買おうと思っている人は、今は転職、独立などキャリアチェンジはしないこと。なぜかというと、転職後1年間は審査が厳しくなりますし、独立して自営になった場合にはもっと厳しくなるからです。また、ローンやリースでの車の購入も控えましょう。融資限度額に大きく響きますので・・・。そういったことはすべて、不動産を買った後にするといいです。ほかにも、クレジットカードやその他支払いの滞納は、クレジットスコアを下げることになるので、日頃から注意しましょう。(注:クレジットスコアとは「信用偏差値」のことで、北米では非常に重要なもの)

あと、最後の質問です!カナダで初めて不動産を買う場合、何か控除があるとか聞いたのですが、どんなものですか?

ファースト・タイム・ホーム・バイヤー・プログラムのことですね。名前の通り、初めて家を買う人に対する優遇措置なわけですが、例えばこういったものがあります。

・不動産取得税(Property Tax)が免除される

※購入額$475,000以下全額、$500,000までは一部控除

・RRSPから1人最高$25,000ドルまで無税で引き出せる

・連邦政府分の税金(Federal Tax)が最高750ドルの控除になるその他、初めて購入するのではなくても、自分が居住する住居であれば、 新築物件に対する5%の消費税(GST)が免除されたり(※$6,300が上限、購入額$450,000未満の場合に適用)、 固定資産税について、毎年570ドルの控除が受けられるといった優遇措置もあります。このあたりの詳しいことは、後日あらためて、購入の際にかかる費用を説明する時にまたお話しますね!

へぇ〜〜〜、なるほど〜。知らなかったことがいっぱいです!

さてさて、いろいろ勉強になったところで、今日はこのぐらいにしておいて、次回は、実際のところ購入物件にはどんなものがあるのか、『物件の種類と相場』について、そして、とっても気になる、『バンクーバーの不動産価格が下落しない秘密』について、紹介します!

<今回ご協力いただいたフレッド吉村さんのWEBサイトはこちらから>